Co to jest wskaźnik LTV i jak go obliczyć?

Średnia ocen 3/5 na podstawie 4 głosów

:format(jpg)/articles/gallery/image/4497/wskaznik-ltv_37f350.jpg)

Rynek nieruchomości przeżywa wzloty i upadki, a stabilność finansowa wydaje się bardziej iluzją niż pewnością. Wśród nich wskaźnik LtV (Loan to Value) odgrywa kluczową rolę, stając się niemal magicznym kluczem, który może otworzyć drzwi do wymarzonego domu lub zamknąć je na cztery spusty. To, jak bank oceni twoją zdolność kredytową, może zależeć właśnie od tego, jak wskaźnik LtV zostanie obliczony i zinterpretowany.

Z tego artykułu dowiesz się m.in.:

- czym jest wskaźnik LtV,

- jak go obliczyć,

- czy umocnienie się franka szwajcarskiego ma wpływ na wzrost współczynnika LtV.

Co to wskaźnik LtV (loan to value) i jak wpływa na koszt kredytu?

Wskaźnik LtV (ang. Loan to Value) informuje o tym, jaka jest aktualna relacja między zadłużeniem i wartością kredytowanego lokum. Tym wskaźnikiem oznacza się stosunek kwoty kredytu do wartości zabezpieczenia. Zarząd danego banku ustala poziomy wskaźnika LTV w całym okresie spłaty kredytów.

Odchodząc od oficjalnej definicji, wskaźnik LTV wskazuje, jak dużo pieniędzy jest skłonny pożyczyć kredytobiorcy bank w stosunku do wartości zabezpieczenia, którym zwykle jest nieruchomość.

Wysokość wskaźnika LtV w kredycie hipotecznym

Warto zaznaczyć, że zarówno dla kredytobiorcy, jak i banku wskaźnik LtV przybiera nieco inne znaczenie. Dla instytucji pożyczkowej (tutaj banku) niższy poziom wskaźnika LtV przy kredycie hipotecznym oznacza, że gdyby doszło do braku spłaty kredytu przez klienta, to z zabezpieczenia hipotecznego łatwiej będzie pozyskać dług, niż gdyby kredyt był udzielony na 100% wartości nieruchomości. Obecnie do ubiegania się o kredyt hipoteczny wymagany jest poziom 80% LtV.

Chcesz kupić mieszkanie? Zobacz najnowsze oferty

Rekomendacja S, czyli LtV na poziomie 90%

Warto zaznaczyć, że maksymalny poziom wskaźnika LtV nie jest wyłącznie kwestią polityki danego banku, lecz również wynika z zewnętrznych regulacji, takich jak rekomendacje Komisji Nadzoru Finansowego (KNF), w tym szczególnie Rekomendacji S.

Ta ostatnia wprowadza istotne ograniczenia odnośnie do wymaganego wkładu własnego, mające na celu wzmocnienie stabilności finansowej zarówno kredytobiorców, jak i samych banków. Choć za idealny poziom wskaźnika LtV uznaje się 80% w przypadku kredytów hipotecznych, to w określonych okolicznościach może on wzrosnąć nawet do 90%. Dzieje się tak, gdy kredytobiorca zdecyduje się na ubezpieczenie dodatkowego ryzyka związanego z wysokim LtV. Taka polisa (ubezpieczenie niskiego wkładu), nabywana jeszcze przed uruchomieniem kredytu, ma za zadanie zabezpieczyć bank przed potencjalną niewypłacalnością pożyczkobiorcy, co jednakże wiąże się z dodatkowymi kosztami dla klienta.

W jakim celu banki stosują wskaźnik LtV

Wskaźnik LtV jest kluczowym narzędziem wykorzystywanym przez banki do oceny ryzyka związanego z udzieleniem kredytu. Jego głównym zadaniem jest pomiar ryzyka kredytowego, którym bank obarcza się, przyznając finansowanie. W kontekście kredytów hipotecznych, gdzie zobowiązania są długoterminowe i mogą trwać nawet 30 lat, wskaźnik LtV zyskuje na znaczeniu, ponieważ ryzyko związane z potencjalną utratą wartości nieruchomości jako zabezpieczenia staje się trudniejsze do oszacowania.

W praktyce niższy wskaźnik LtV oznacza, że klient wnosi większy wkład własny, co zmniejsza ryzyko dla banku, ponieważ w przypadku spadku wartości nieruchomości, jest mniejsza szansa, że kwota kredytu przewyższy wartość zabezpieczenia. Dlatego banki preferują niższe wartości LtV, traktując je jako bezpieczniejszą opcję finansowania, zwłaszcza w niestabilnym otoczeniu gospodarczym (wiadomo, że banki niechętnie podejmują większe ryzyko).

Jak liczyć wskaźnik Loan to Value? LtV a wkład własny wzór

Jak obliczyć wskaźnik LtV? Jako potencjalny kredytobiorca, masz możliwość samodzielnego przeprowadzenia tego obliczenia, co jest szczególnie przydatne przy planowaniu zobowiązań finansowych. Podajemy wzór jak wyliczyć wskaźnik LtV:

- Załóżmy, że wartość nieruchomości, którą planujesz kupić, wynosi 500 000 zł.

- Przyjmujemy, że twój wkład własny wynosi 100 000 zł. To stanowi 20% wartości nieruchomości (100 000 zł to 20% z 500 000 zł).

- Od wartości nieruchomości (500 000 zł) odejmujemy wkład własny (100 000 zł), aby obliczyć kwotę kredytu, jaka jest potrzebna. W tym przypadku musisz zaciągnąć kredyt w wysokości 400 000 zł.

- Wskaźnik LtV obliczamy, dzieląc kwotę kredytu przez wartość nieruchomości.

Stosujemy wzór:

LtV = kwota kredytu podzielona przez wartość nieruchomości razy 100%

Podstawiając wartości z naszego przykładu LtV obliczamy: (400 000 : 500 000) x 100% = 80%

Zgodnie z przykładem przy określonej wartości nieruchomości - wskaźnik LtV wynosi 80%.

Frankowicze: wysoki poziom wskaźnika LtV

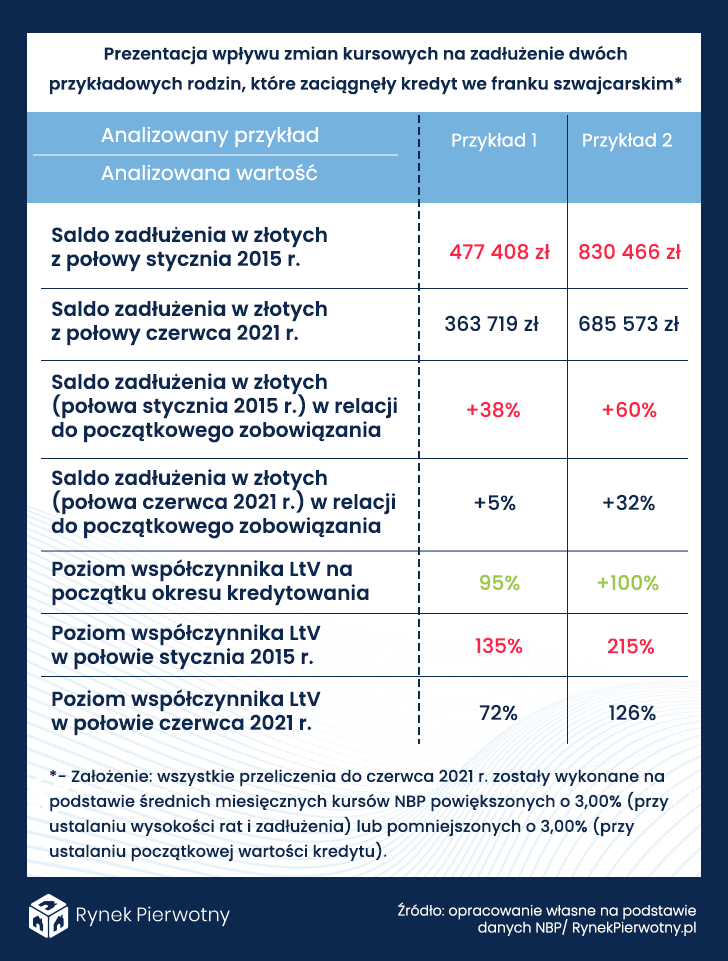

Dla wielu osób, które zaciągnęły kredyt w CHF, to nie podwyżka raty obecnie jest największym problemem. Umocnienie się franka spowodowało również wzrost współczynnika LtV. Zmiany poziomu LtV przeanalizujemy na dwóch przykładach.

Przykład 1:

Warszawskie małżeństwo w styczniu 2007 r. kupiło mieszkanie o powierzchni 50 m2. Cena 1 m2 tego lokalu była równa średniej stawce transakcyjnej na rynku pierwotnym (7302 zł/m2 według danych NBP). Mieszkanie kosztujące 365 100 zł zostało sfinansowane „frankowym” kredytem o wartości 346 845 zł (148 968 CHF). Wniesiony wkład własny to 5% ceny lokalu (18 255 zł). Bank zaproponował marżę wynoszącą 1,20%. Ustalony okres spłaty długu w równych ratach to 30 lat. Kurs rozliczeniowy CHF/PLN z dnia udzielenia kredytu wynosił 2,33 zł. W styczniu 2015 r. bankowy kurs CHF/PLN osiągnął poziom 4,30 zł. Ówczesna wartość 1 m2 lokalu była równa średniej stawce transakcyjnej na warszawskim rynku wtórnym (7053 zł według danych NBP). W czerwcu 2021 r. frank nadal kosztował więcej niż 4 zł (kurs 4,24 zł po doliczeniu bankowego spreadu). Szacunkowa wartość przykładowego mieszkania wynosiła natomiast 10 135 zł/m2.

Przykład 2:

Krakowskie małżeństwo w styczniu 2008 r. kupiło mieszkanie o powierzchni 65 m2. Cena 1 m2 tego lokalu była równa średniej stawce transakcyjnej na rynku pierwotnym (8000 zł/m2 według danych NBP). Mieszkanie kosztujące 520 000 zł zostało sfinansowane „frankowym” kredytem o wartości 240 633 CHF. Małżonkowie nie wnosili wkładu własnego. Bank zaproponował marżę wynoszącą 1,40%. Ustalony okres spłaty zadłużenia w równych ratach to 35 lat. Kurs rozliczeniowy CHF/PLN z dnia udzielenia kredytu wynosił 2,16 zł. Na początku 2015 r. bankowy kurs CHF/PLN osiągnął poziom 4,30 zł. Ówczesna wartość 1 m2 lokalu była równa średniej stawce transakcyjnej na krakowskim rynku wtórnym (5930 zł/m2 według danych NBP). Ponad sześć lat później (w połowie 2021 r.) za 1 franka trzeba było zapłacić 4,24 zł po doliczeniu bankowego spreadu. Wycena krakowskiego mieszkania wynosiła natomiast 8366 zł/m2.

Wyniki obliczeń opartych na powyższych założeniach znajdują się w tabeli. Na podstawie tych danych można stwierdzić, że sytuacja krakowskiej rodziny z przykładu 2 nadal jest dość trudna. W czerwcu 2021 r. wskaźnik LtV dotyczący kredytu uwzględnionego w przykładzie 2 wynosił bowiem 126%. Wynik byłby o wiele wyższy, gdyby wartość nieruchomości nie wzrosła w poprzednich kilku latach. Warto odnotować, że na początku 2015 r. analogiczny stosunek zadłużenia przeliczonego na złote i wartości mieszkania w przykładzie 2 wynosił aż 215% (830 466 zł/(5930 zł/m2 x 65 m2)).

Wskaźnik LtV: podsumowanie

Wskaźnik LtV jest nieodzownym elementem świata finansowania nieruchomości, odgrywającym kluczową rolę w procesie decyzyjnym banków przy udzielaniu kredytów hipotecznych - stanowi on dodatkowe zabezpieczenie kredytu. Jego właściwe zrozumienie i umiejętność obliczenia to wiedza, która umożliwia kredytobiorcom lepsze zarządzanie własnymi finansami oraz świadome podejście do zobowiązań kredytowych m.in. poprzez właściwe oszacowanie wysokości kredytu.

Zmiany w wartości LtV mogą być zarówno ostrzeżeniem, jak i przewodnikiem, pomagającym w nawigacji po skomplikowanym krajobrazie kredytów hipotecznych. Z tego powodu, zrozumienie, jak działają te mechanizmy, pozwala na lepsze przygotowanie się do potencjalnych ryzyk oraz wykorzystanie możliwości, które niesie za sobą inteligentne zarządzanie własnym portfelem kredytowym.

Jako copywriter i PR-owiec, od ponad 7 lat pomaga nieruchomościom w tworzeniu wizerunku i podnoszeniu sprzedaży za pomocą treści. Dobra znajomość rynku nieruchomości oraz umiejętność analizowania i łączenia faktów sprawia, że tworzy merytoryczne teksty, pomagające zrozumieć mechanizmy rynkowe. Prywatnie entuzjastka śpiewu i gry na ukulele.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12071/kredyt-konsolidacyjny_69ec30.jpg)

:format(jpg)/articles/gallery/image/11166/kredyt-ze-stalym-oprocentowaniem_785531.jpg)

:format(jpg)/articles/gallery/image/12446/shutterstock_2100239740_alior_bank_ok_6323ef.jpg)

:format(jpg)/articles/gallery/image/12440/wakacje-kredytowe-a-ubezpieczenie-pomostowe-ilustracja_7ddab5.jpg)